En primer lugar, vamos a definir qué es la amortización, para poder entender a que tipo de gasto corresponde y cómo podremos deducirlo .

¿ Qué es la amortización?

Cuando realizamos la compra de un elemento de inmovilizado, es decir, cualquier bien destinado a servir de forma duradera en la actividad de la empresa, no se contabiliza como un gasto del ejercicio, sino que se contabiliza como un activo no corriente a amortizar y será a través de esa depreciación en el tiempo que contabilizaremos de formar sistemática el gasto que conlleva, lo que conocemos como amortización.

La amortización del inmovilizado material dependerá de una serie de elementos, como son: el precio de adquisición, su vida útil, su valor residual, y el método de amortización que se utilice.

Existen casos particulares que hay que tener en consideración:

Los terrenos constituyen un caso particular, ya que generalmente, los solares y fincas rústicas no se ven afectados por ninguna de los elementos anteriormente mencionados, porque son elementos que no se amortizan. No obstante, si se incluyeron costes de rehabilitación estos si serian amortizables.

En el caso del inmovilizado intangible, únicamente aquellos que tengan una vida útil definida podrán amortizarse.

¿Cuándo empezamos a contabilizar el gasto por amortización?

El gasto por amortización sólo debe empezar a contabilizarse cuando el activo esté en condiciones de prestar servicios productivos a la empresa, por lo que los inmovilizados en curso y los activos clasificados como activos mantenidos para la venta no son amortizables.

Por un lado, tenemos las consideraciones contables en la forma de distribuir el gasto de amortización y por otra las reglas fiscales. Estas últimas, serán las que nos permitirán registrar la amortización como deducible o no en el Impuesto de Sociedades o en el Impuesto sobre las Renta de las Persona Físicas, en el caso de los autónomos.

Recomendamos siempre que la amortización registrada contablemente coincida con la amortización fiscalmente deducible para evitar erros en el cumplimento normativo y así evitar futuras comprobaciones e inspecciones tributarias.

¿Cómo deducir el gasto por amortización?

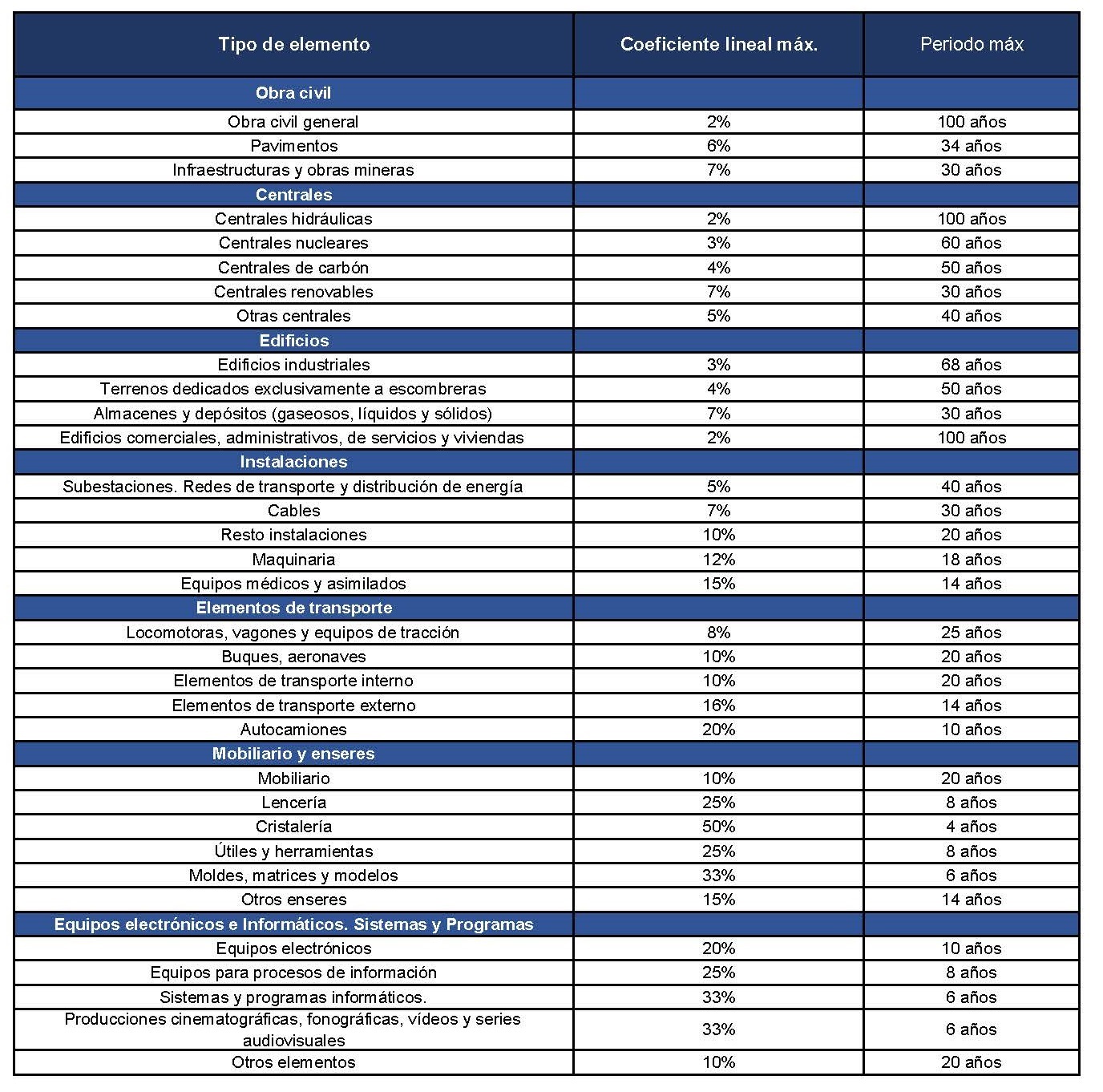

SISTEMAS DE AMORTIZACIÓN

Amortización Lineal

La amortización lineal es la forma más habitual de estimación para deducir la amortización del inmovilizado material.

Este sistema establece para elemento del inmovilizado un coeficiente lineal máximo y un período de años máximo de amortización, de tal forma que el gasto que podemos distribuirnos como amortización será el resultado de aplicar el coeficiente correspondiente de cada elemento.

Otros sistemas de amortización que podemos utilizar son:

El sistema de descuento compuesto

El sistema de los número dígitos

Un sistema de amortización formulado por el contribuyente, y aceptado por la Administración Tributaria

Para las entidades de reducida dimensión, existe la posibilidad de utilizar un sistema de amortización conocido como libertad de amortización a todos los elementos nuevos de inmovilizado siempre que se cumplan una serie de condiciones.

Desde Asesoría Campins, ofrecemos un servicio de contabilidad completo junto con un asesoramiento fiscal para garantizar el cumplimiento de toda la normativa contable y fiscal vigente. Puedes contactar con nosotros a través de nuestro email info@asesoriacampins.com o vía telefónica al 971546517

Si esta información te ha parecido interesante, no olvides compartirla.